Stock Options: la herramienta clave para atraer y retener talento en tu startup

¿Cómo logran las startups atraer a los mejores talentos cuando no tienen millones cuando la caja no da pagar sueldos atractivos? Una de las respuesta está en las stock options.

¿Qué son las stock options y por qué deberían importarte?

Las stock options son mucho más que un beneficio laboral: son un pacto de crecimiento compartido. En esencia, es el derecho (no la obligación) que una empresa otorga a sus trabajadores y asesores para comprar acciones de la compañía a un precio preferencial fijo, sin importar cuánto valga la empresa en el futuro.

Las stock options son muy relevantes, tanto para founders, como para quienes trabajan en un startup, así como también para los fondos de inversión. Te explicamos porque.

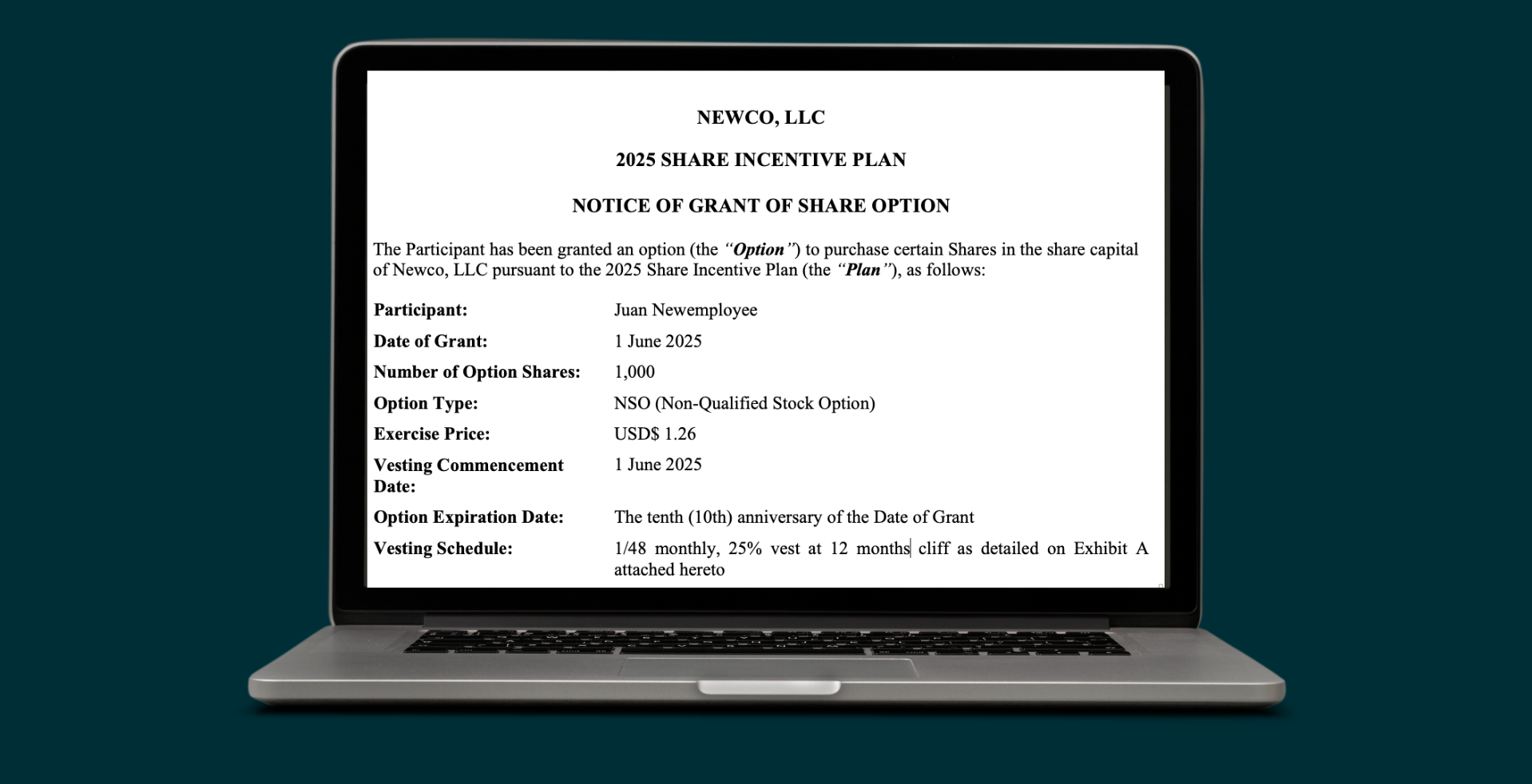

Juan entra a trabajar a una startup cuando vale US$1 millón. Le ofrecen la opción de comprar 1.000 acciones a US$1,26 cada una. Cuatro años después, la empresa vale US$250 millones.

Pese al aumento de la valoración de la compañía, Juan puede seguir comprando sus acciones al precio original de US$1,26, aunque ahora valgan US$250 cada una.

Si ejerce su opción por el total de las 1.000 acciones, pagará US$1.260.

Si vende las acciones que compró por US$1.260 a la nueva valoración, obtendrá una ganancia de US$ 248.740 (antes de impuestos)

Este ejemplo es la historia real de miles de early employees de Silicon Valley.

El ADN de un plan de stock options

No hay una única fórmula para configurar un plan de stock options, ya que dependerá del plan de incentivos de cada compañía, pero los elementos comunes son 3: cantidad, precio y tiempo.

La cantidad de acciones

Esto fija la cantidad máxima de acciones que el trabajador podrá comprar, en el ejemplo de Juan, son 1.000.

Normalmente dependen del cargo del trabajador al momento en que se entregan y no del sueldo.

Precio de ejercicio

Este es el verdadero poder de las stock options: el precio se fija el día que recibes la opción y nunca cambia. Da igual si la empresa multiplica su valor por 100 o por 1.000.

El trabajador al momento de ejercer la opción tendrá que pagarle a la empresa el precio total. En algunos casos, se puede implementar un cashless exercise, donde el empleado no necesita desembolsar el dinero. Un corredor vende las acciones a un tercero y con ese dinero paga el precio de ejercicio a la compañía. En algunos casos, incluso, contra un préstamo otorgado por el propio corredor.

Tiempo

El tiempo en que el trabajador tiene que estar relacionado con la empresa es importante para las stock options (aunque no de la esencia).

Lo más común es usar un sistema de goteo. Es decir, el trabajador va adquiriendo el derecho a ejercer la opción de acuerdo al tiempo que transcurre a partir de la entrega o grant de la opción, lo que se conoce como vesting.

El esquema más común es el 4-year vesting with 1-year cliff:

Cliff de 1 año: No puedes ejercer ninguna opción hasta cumplir un año en la empresa (esto protege a la startup de empleados que se van muy rápido)

Vesting mensual: Cada mes "desbloqueas" 1/48 del total de tus opciones

Full vesting a los 4 años: Al completar 48 meses, tienes derecho al 100% de tus opciones (pero puedes comenzar a ejercerlas una vez que se completó el cliff)

En algunos casos, no se pacta un vesting, por lo que el trabajador tiene derecho a comprar todas las acciones a partir del momento en que acepta las stock options. Esto se conoce como opciones fully vested.

Normalmente hay un plazo de 3 meses para ejercer las stock options una vez que termina la relación laboral, pero en algunas empresas, este plazo puede ser más largo, en caso de que el término del contrato de trabajo sea por muerte del trabajador, en que se usa un plazo de 12 meses.

La pregunta del millón: ¿Cuándo ejercer las opciones?

No hay una única respuesta a esta pregunta, pero no es una decisión que se pueda tomar a la ligera, por lo que es recomendable meditarlo tal como se hace cualquier tipo de inversión.

Un criterio importante es que la valorización de la empresa, como veíamos en el ejemplo de Juan.

La valoración es difícil de determinar mientras la sociedad no se abra a la bolsa (IPO), ya que no hay un mercado en que sus acciones se transen.

Lo que no puedes olvidar: los aspectos tributarios.

Bajo la normativa actual, tanto la entrega como el ejercicio de la opción pueden ser considerados ingresos no constitutivos de renta si se cumplen ciertos requisitos. Cosa distinta es la venta de la opción y la venta de las opciones.

Si eres un founder, asegúrate de que tu plan de stock options esté correctamente documentado en los contratos laborales. La diferencia tributaria para tu equipo puede ser sustancial.

Planes de compensación laboral pactados en contratos individuales de trabajo o en contratos o convenios colectivos de trabajo:

Si el plan de compensación está pactado en un contrato de trabajo individual o colectivo, tanto la entrega de la opción como su posterior ejercicio no constituyen renta para el beneficiario.

Planes de compensación laboral que no fueron pactados en contratos individuales de trabajo o en convenios o contratos colectivos de trabajo:

Si el plan no está estipulado contractualmente, solo la entrega de la opción no constituye renta. El ejercicio de la opción, en este caso, se considera "mayor remuneración" y se grava con impuesto único de segunda categoría o impuestos finales, devengándose el impuesto al momento del ejercicio.

Si el trabajador enajena o cede la opción misma (en lugar de ejercerla): El mayor valor obtenido constituye renta. Esta se devenga al momento de la cesión y tributa con impuestos finales sobre la base percibida

Una vez que el trabajador ejerce la opción y adquiere las acciones:

La posterior venta de estas genera un mayor valor que está sujeto a tributación, con independencia del tratamiento que haya tenido la entrega o el ejercicio de la opción. Por regla general, el mayor valor obtenido en la enajenación de acciones se grava conforme a las normas generales.

4 consejos para founders que quieren implementar stock options

Empieza temprano

Mientras más temprano implementes tu plan, más generoso puedes ser con los early employees sin diluirte demasiado.

Considera un pool de opciones

Típicamente, las startups reservan entre 10% y 20% del equity para empleados.

Esto es muy importante para el funding, ya que los startups en que los fundadores están muy diluidos son poco atractivos para los fondos de inversión. Es por esto que se recomienda a los founders ser conservadores con la determinación del pool, y sobre todo, con la asignación de las opciones al equipo.

Documenta todo

Es clave firmar con tus trabajadores un anexo de contrato de trabajo o al menos, un acuerdo de stock options.

También hay que llevar el control en tu cap table de la cantidad de acciones que te van quedando en el pool de opciones y del vesting que van acumulando los miembros del equipo, lo que es relevante para el proceso de funding.

Esto lo puedes hacer en excel, aunque hay plataformas especializadas como Carta o Pulley.

Sé transparente

Explica claramente a tu equipo como funcionan las stock options, especialmente sobre los posibles escenarios tributarios.

¿Necesitas ayuda con temas legales para tu startup?

En Legu, democratizamos el acceso a servicios legales para emprendedores y startups. Desde la constitución de tu empresa hasta la implementación de planes de stock options, nuestros asistentes AI especializados están aquí para apoyarte en cada paso del camino, los que te conectarán con abogados cuando lo necesites.

¿Te pareció útil este artículo? Compártelo con otros emprendedores que puedan beneficiarse de esta información. El conocimiento compartido es poder multiplicado.

NB. Este articulo no constituye asesoría legal sino que una orientación que no reemplaza la asesoría de un abogado